Čekis – kas tai yra, kaip veikia ir kam naudojamas

Sužinokite, kas yra čekis, kaip jis veikia, kam naudojamas, kokios rizikos (tuščias/neišrašytas čekis) ir trumpa istorija — aiškiai, praktiškai ir suprantamai.

Čekis (arba čekis) – tai rašytinis mokėjimo įsakymas, kuriuo vienas asmuo arba įmonė (čekio išrašytojas, dar vadinamas emitentu) nurodo savo bankui išmokėti tam tikrą pinigų sumą kitam asmeniui arba įmonei (gavėjui). Asmeniui, gaunančiam čekį, tai dokumentas, leidžiantis nueiti į banką ir atsiimti pinigus arba įnešti čekį į savo sąskaitą. Išrašiusiam čekį, tai yra pažadas arba įsakymas bankui sumokėti nurodytą sumą.

Vaizdų galerija

10 Vaizdai

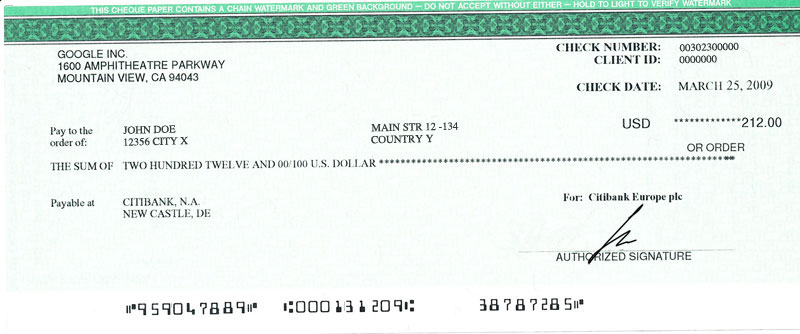

Čekio pagrindinės dalys ir reikalavimai

Įprastas čekis turi kelis svarbius elementus:

- išrašymo datą;

- sumą skaitmenimis ir žodžiais (svarbu, kad abi formos sutaptų);

- gavėjo vardą arba užrašymą „mokėti kas nors“ (angl. bearer check) – tai lemia, kas gali gauti pinigus;

- parašą (išrašiusio asmens arba įgalioto asmens įmonės vardu);

- banko pavadinimą arba sąskaitos numerį, iš kurio turi būti išmokėta.

Skirtingi čekio tipai

- Ordinary (paprastasis) čekis: išrašomas konkrečiam gavėjui arba kaip „mokėti kas nors“.

- Tuščias čekis: čekis, kuriame nenurodyta suma arba kita būtina informacija — tokio čekio praradimo rizika didelė, nes jį užpildžius pinigus gali gauti kas nors. (žr. tuščias čekis).

- Patvirtintas (certified) arba banko čekis (cashier's check): bankas pats garantuoja lėšas – laikomas saugesniu nei asmeninis čekis.

- Kelionių čekiai: specialūs čekiai, išduodami kelionių kortelėmis ar kompanijų, kuriuos lengviau keisti į vietinę valiutą (dabar mažiau naudojami).

- Endorsuojamas čekis: čekis, kurį gavėjas gali perleisti kitam asmeniui pasirašydamas ant čekio (perleidimas).

Kaip veikia čekio išgryninimas ir atsiskaitymas

- Gavėjas pristato čekį bankui (savo arba emitento bankui) ir pateikia asmens tapatybę patvirtinantį dokumentą.

- Bankas patikrina čekį: parašą, sąskaitos likutį (ar yra pakankamai lėšų), galiojantį čekio datą ir galimus įbrėžimus bei pakeitimus.

- Jei viskas tvarkinga, bankas išmoka pinigus arba įskaito sumą į gavėjo sąskaitą. Jei sąskaitoje lėšų nepakanka, čekis gali būti „atšauktas“ arba grąžintas kaip nesumokėtas (bounced check).

Rizikos ir saugumo priemonės

- Čekiai gali būti pamesti, falsifikuoti arba užpildyti neteisingai – todėl nerekomenduojama pasirašyti tuščio čekio.

- Patikrinkite, ar suma pažymėta žodžiais ir skaitmenimis sutampa.

- Pasirašykite aiškiai, vengdami pataisų; bankai neretai atsisako priimti čekį su matomomis pakeitimų žymėmis.

- Jei prarasite čekį arba įtariate, kad jis suklastotas, nedelsdami susisiekite su savo banku ir praneškite apie praradimą ar vagystę.

Teisiniai ir praktiniai aspektai

Čekiai buvo naudojami jau daugiau nei prieš tūkstantį metų — pirmieji panašūs atsiskaitymo dokumentai atsirado viduramžių prekyboje. Didžiausią populiarumą čekiai turėjo XX a., kai reikėjo saugiai atsiskaityti be grynųjų pinigų. Pastaraisiais dešimtmečiais čekių naudojimas mažėja dėl elektroninių pavedimų, kortelių ir kitų skaitmeninių mokėjimo priemonių.

Galiojimo laikas priklauso nuo šalies ir banko taisyklių; dažnai čekiai traktuojami kaip galiojantys keletą mėnesių nuo išrašymo datos, todėl prieš bandant išgryninti seną čekį verta pasitikslinti banke.

Kada naudoti čekį ir alternatyvos

- Čekiai vis dar naudingi verslo mokėjimams, kai reikalingas rašytinis mokėjimo įrodymas arba kai pageidaujama atidėti mokėjimą.

- Jei svarbu užtikrinti, kad lėšos tikrai bus prieinamos, geriau rinktis banko patvirtintą čekį arba tiesioginį bankinį pavedimą.

- Kitos saugesnės alternatyvos: SEPA pavedimai (Euro zonoje), momentiniai mokėjimai, kreditinės/debitinės kortelės, elektroninės mokėjimo sistemos.

Praktinis patarimas: prieš išrašant čekį įsitikinkite, kad jūsų sąskaitoje yra pakankamai lėšų, aiškiai nurodykite gavėją ir sumą žodžiais, ir niekada nepalikite tuščio čekio pasirašyto.

Čekio dalys

Keturios pagrindinės čekio dalys:

- Čekio išrašytojas - asmuo, kuris išrašo čekį.

- Gavėjas - asmuo, kuris gauna pinigus.

- Čekio gavėjas - bankas, kuris moka pinigus už čekį.

- Suma - suma, kurią reikia sumokėti

Kai čekius pradėjo naudoti vis daugiau žmonių, buvo pridėta daugiau dalykų, kad jie būtų saugesni ir lengviau atsekami. Pradėta reikalauti, kad čekius išduodantis asmuo patvirtintų savo parašu. Parašas ant čekio yra pagrindinis būdas nustatyti, ar čekis tikras. Čekiuose taip pat pradėta reikalauti, kad suma būtų užrašyta žodžiais ir skaičiais. Dėl to buvo sunkiau padaryti klaidų ir sunkiau pakeisti čekį po to, kai jis jau buvo išrašytas.

Prie čekių taip pat buvo pridėtos jų išdavimo datos. Čekis negalioja, jei nuo jo išrašymo datos praėjo daug laiko. Čekis, kurio išrašymo data yra praeityje, vadinamas čekiu su ankstesne data. Čekis, kurio išdavimo data yra ateityje, vadinamas čekiu su vėlesne data. Paprastai asmuo negali gauti pinigų iš po datos išrašyto čekio, kol nepraėjo jo išrašymo data.

Taip pat dažnai naudojami čekių numeriai. Kiekvienas čekis turi skirtingą čekio numerį. Taip siekiama užtikrinti, kad žmonės negalėtų gauti pinigų du kartus iš vieno čekio.

Klausimai ir atsakymai

K: Kas yra čekis?

A: Čekis - tai dokumentas, kuriuo vienas asmuo ar įmonė perduoda pinigus kitam asmeniui ar įmonei.

K: Ką čekis duoda jį gaunančiam asmeniui?

A: Čekis leidžia jį gavusiam asmeniui nueiti į banką ir gauti pinigų.

K: Ką čekis reiškia jį išrašiusiam asmeniui?

A: Čekis yra pažadas sumokėti bankui, kuris duoda pinigus čekį išrašiusiam asmeniui.

K: Kas turėtų būti užrašyta ant čekio?

A: Čekis turėtų būti rašomas asmeniui arba įmonei.

K: Kodėl rašyti čekį be gavėjo yra bloga idėja?

A: Išrašyti čekį be gavėjo gali būti labai blogai, nes jį pametus pinigus gali gauti bet kas, kas jį ras.

K: Kas yra tuščias čekis?

A: Čekis, kuris yra išrašytas asmeniui, bet jame nėra įrašytos pinigų sumos, yra tuščias čekis.

K: Kiek laiko čekiai naudojami?

Atsakymas: Čekius naudoja jau daugiau kaip tūkstantį metų, tačiau XX amžiuje jie išpopuliarėjo mokant pinigus nenaudojant grynųjų pinigų.

Autorius

AlegsaOnline.com Čekis – kas tai yra, kaip veikia ir kam naudojamas Leandro Alegsa

URL: https://lt.alegsaonline.com/art/19250