Kas yra kredito įsipareigojimų neįvykdymo apsikeitimas (CDS)?

Sužinokite, kas yra kredito įsipareigojimų neįvykdymo apsikeitimas (CDS), kaip jis veikia, kokios rizikos ir investavimo galimybės — aiškiai ir suprantamai.

Kredito įsipareigojimų neįvykdymo apsikeitimo sandoris (sutrumpintai CDS) – tai finansinis instrumentas, kuriuo viena šalis (pirkėjas) moka periodines įmokas kitai šaliai (pardavėjui), mainais už įsipareigojimą gauti kompensaciją, jei tam tikra įmonė arba kitas emitentas nesugebėtų vykdyti savo įsipareigojimų (t. y. įvyktų kredito įsipareigojimų neįvykdymas). Iš esmės CDS galima laikyti obligacijų draudimu, tačiau yra svarbių skirtumų:

- Draudimo bendrovės reikalauja, kad draudžiamasis turtas priklausytų apdraustajam; CDS atveju pirkėjas gali nusipirkti apsaugą net nuo obligacijų, kurių jis fiziškai neturi.

- Draudimą reguliuoja vyriausybės nustatytos taisyklės (reglamentai), tuo tarpu CDS rinkos reguliavimas ilgą laiką buvo menkesnis ir standartuotas reglamentavimas atsirado vėliau.

- Draudimo bendrovės turi kapitalo reikalavimus, kad galėtų išmokėti daugeliui apdraustųjų vienu metu. Anksčiau CDS pardavėjams taikyta mažiau reikalavimų, todėl jie galėjo būti mažiau apsaugoti nuo masinių išmokų.

Dėl to, kad obligacijos, kurioms skiriama apsauga, ne visada yra pirkėjo nuosavybė, CDS rinkoje atsiranda galimybių ne tik apsidrausti, bet ir spekuliuoti — pirkėjai gali lažintis dėl emitento pablogėjimo arba pagerėjimo. CDS gali būti sudaromi tarp bankų, investuotojų, draudimo kompanijų ar kitų finansinių institucijų.

Vaizdų galerija

5 Vaizdai

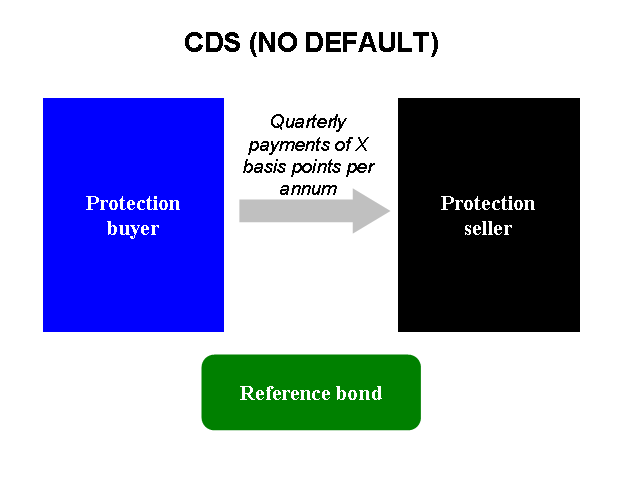

Kaip veikia CDS?

- Pirkėjas sumoka periodinę premiją (kartais vadinama „spresu“, išreiškiama baziniais punktais per metus) pardavėjui.

- Jei neįvyksta kredito įsipareigojimų neįvykdymas, pardavėjas gauna premijas tol, kol sutartis baigiasi arba pirkėjas nutraukia apsaugą.

- Jei įvyksta kredito įvykis (pvz., įmonė paskelbia bankrotą ar neįvykdo mokėjimo), pardavėjas sumoka kompensaciją: arba perka nukentėjusių obligacijų nominalą už sutartą kainą (physical settlement), arba moka piniginę kompensaciją, atsižvelgiant į obligacijų nuostolius (cash settlement).

Pagrindiniai dalyviai ir terminai

- Referentinė įmonė/emitentas – subjektas, kurio kredito rizikai taikomas CDS.

- Pirkėjas (protection buyer) – moka premijas ir gauna apsaugą nuo kredito įvykio.

- Pardavėjas (protection seller) – gauna premijas ir įsipareigoja mokėti, jei įvyksta kredito įvykis.

- Spread – CDS kaina, išreikšta baziniais punktais (bps). Kuo didesnis spread, tuo didesnė tikimybė arba rinkos nuomonė apie kredito problemų tikimybę.

- Kredito įvykiai (credit events) – konkretūs įvykiai, lemiantys išmoką (pvz., nemokumas, restruktūrizavimas, bankrotas) — jie būna aiškiai apibrėžti sutartyje.

Kokiais tikslais naudojami CDS?

- Apsidraudimas (hedging) – obligacijų arba kredito portfelio savininkai mažina nuostolių riziką.

- Spekuliacija – rinkos dalyviai gali užimti pozicijas dėl emitento kredito būklės neinvestuodami į pačias obligacijas.

- Arbitražas – išnaudojamos kainų neatitikimo tarp CDS ir obligacijų rinkų.

- Kainų nustatymas ir informacijos gavimas – CDS spreadai atspindi rinkos nuomonę apie kredito riziką ir padeda investuotojams įvertinti emitento padėtį.

Rizikos ir trūkumai

- Kontrahento rizika – pardavėjas gali nepajėgti sumokėti išmokos. Po 2008 m. buvo stiprinama centralizuota atsiskaitymų sistema (clearing) tam, kad ši rizika sumažėtų.

- Likvidumo rizika – už tam tikrus emitentus CDS rinka gali būti siaura, todėl poziciją sunku uždaryti be nuostolio.

- Sisteminė rizika – dideli nekompensuoti CDS portfeliai gali sukelti grandininę įtaką finansų sistemai, jei daug pardavėjų vienu metu negali vykdyti įsipareigojimų.

- Reguliavimo rizika – taisyklių pokyčiai gali keisti sąlygas, palankias arba nepalankias CDS dalyviams.

Atsiskaitymas, pavyzdys ir kainodara

CDS kaina nustatoma kaip metinė premija, dažnai išreikšta baziniais punktais (1 b.p. = 0,01 %). Pavyzdys: turint 10 mln. EUR neapdrausto nominalo ir CDS spreadą 200 b.p., pirkėjas mokėtų maždaug 200 000 EUR per metus (10 000 000 × 0,02). Jei įvyksta defaultas ir sutartyje numatyta išmoka lygi nominalui minus atgavimo vertė, pardavėjas sumokėtų skirtumą arba atsiskaitytų grynaisiais (priklausomai nuo sutarties tipo).

Istorija ir reguliavimas

CDS rinka išaugo iki 2007–2008 m. finansų krizės, kurioje instrumentai ir kontrahentų susiejimas akcentavo sistemines rizikas. Po krizės daug sandorių pradėta vykdyti per centrinius biržos tarpininkus (central counterparties) ir įvestos griežtesnės ataskaitų bei kapitalo taisyklės, kad būtų sumažinta kontrahento rizika ir pagerintas skaidrumas.

Praktiniai patarimai

- Prieš naudojant CDS, aiškiai supraskite, kokie įvykiai sutartyje laikomi kredito įvykiais ir kokia yra atsiskaitymo forma (cash ar physical).

- Įvertinkite pardavėjo finansinę būklę — CDS apsauga yra tik tiek pat gera, kiek galimybė pardavėjo sumokėti.

- Naudokite CDS kaip priemonę rizikos valdymui arba specializuotoms prekybos strategijoms, suprasdami likvidumo ir rinkos rizikas.

Apibendrinant, CDS yra galingas instrumentas kredito rizikai valdyti ir rinkos nuotaikoms atspindėti, tačiau jis turi savų specifinių rizikų ir reikalauja geros supratimo apie sutarties sąlygas bei kontrahento patikimumą.

Vaidmuo 2008 m. finansų krizėje

Kai 2008 m. rugsėjo 15 d. bankrutavo "Lehman Brothers", ji neįvykdė įsipareigojimų pagal savo obligacijas. Draudimo bendrovė AIG pardavė daug kredito įsipareigojimų neįvykdymo apsikeitimo sandorių "Lehman" naudai, tačiau neturėjo pakankamai pinigų sumokėti visiems žmonėms, kuriems juos pardavė.

Taip yra todėl, kad daug bendrovių spekuliavo apsidrausdamos kredito įsipareigojimų neįvykdymo apsikeitimo sandoriais. Jos pirko bendrovės kredito įsipareigojimų neįvykdymo apsikeitimo sandorius, o kai kredito įsipareigojimų neįvykdymo apsikeitimo sandoriai pabrango, tos pačios bendrovės kredito įsipareigojimų neįvykdymo apsikeitimo sandorius pardavė. Pavyzdžiui, jei iš AIG nusipirkote keletą Lehman Brothers kredito įsipareigojimų neįvykdymo apsikeitimo sandorių, už kuriuos turėjote sumokėti 500 000 USD, o po metų pardavėte tiek pat Lehman kredito įsipareigojimų neįvykdymo apsikeitimo sandorių už 600 000 USD, gavote 100 000 USD pelno. Jei "Lehman" neįvykdytų įsipareigojimų, turėtumėte sumokėti žmonėms, kuriems pardavėte CDS, bet tai turėtų būti gerai, nes dabar AIG turėtų sumokėti jums už nupirktus CDS.

Tiek daug bendrovių pirko ir vėliau pardavė kredito įsipareigojimų neįvykdymo apsikeitimo sandorius, kad, žlugus "Lehman", niekas neturėjo pakankamai pinigų sumokėti žmonėms, kuriems pardavė kredito įsipareigojimų neįvykdymo apsikeitimo sandorius. Jie bandė gauti pinigų iš bendrovių, iš kurių buvo nusipirkę CDS, bet ir jos neturėjo pakankamai pinigų. Tos bendrovės bandė išieškoti iš bendrovių, kurios buvo joms skolingos, bet ir jos neturėjo pakankamai pinigų, ir taip toliau. Kadangi AIG buvo pardavusi tiek daug tokių obligacijų, žmonės bijojo, kad AIG paprasčiausiai atsisakys bandyti sumokėti jiems visiems. Jei taip būtų pasielgę, būtų kilęs domino efektas ir visi būtų nutraukę veiklą. Kadangi tiek daug įmonių būtų nutraukusios veiklą, vyriausybė nusprendė padėti AIG sumokėti, kad ekonomika nesugriūtų.

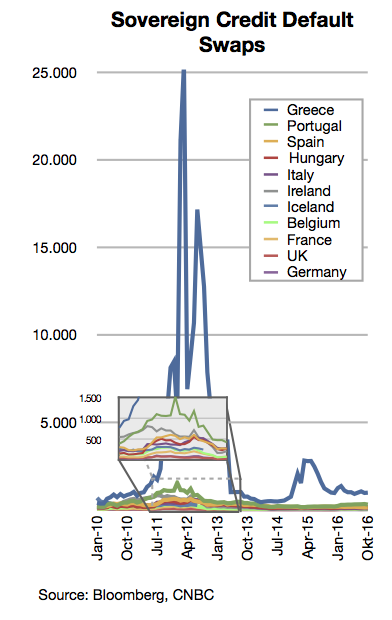

Vaidmuo Graikijos finansų krizėje

Kai žmonės sužinojo, kad Graikijos vyriausybė skolinga daugiau pinigų, nei visi manė, žmonės, kurie neturėjo jokių Graikijos vyriausybės obligacijų, pradėjo pirkti Graikijos obligacijų kredito įsipareigojimų neįvykdymo apsikeitimo sandorius. Jie tai darė, nes manė, kad Graikija atsisakys bandymų sumokėti skolą, todėl obligacijos taps bevertės, o kredito įsipareigojimų neįvykdymo apsikeitimo sandorius pardavę žmonės jiems sumokės. Deja, tai sunervino Graikijos obligacijų turinčius žmones, todėl jie norėjo jas parduoti ir daugiau nepirkti. Dėl to Graikijai sunku pasiskolinti pinigų savo pinigų problemoms spręsti.

Klausimai ir atsakymai

K: Kas yra kredito įsipareigojimų neįvykdymo apsikeitimo sandoris (CDS)?

A: Kredito įsipareigojimų neįvykdymo apsikeitimo sandoris - tai investicijų rūšis, kai kas nors gauna pinigus, jei įmonė nevykdo įsipareigojimų pagal savo obligacijas.

K: Kuo kredito įsipareigojimų neįvykdymo apsikeitimo sandoris skiriasi nuo draudimo?

A: Kredito įsipareigojimų neįvykdymo apsikeitimo sandoris skiriasi tuo, kad jį galima įsigyti už obligacijas, kurių neturite, ir nėra tiek daug taisyklių kredito įsipareigojimų neįvykdymo apsikeitimo sandorių pardavėjams.

K: Kas nustato draudimo taisykles?

A.: Vyriausybė nustato draudimo taisykles (vadinamas taisyklėmis).

K: Kodėl draudimo bendrovės turi turėti pakankamai pinigų, jei tuo pačiu metu daug žmonių norėtų apsidrausti?

A: Draudimo bendrovės turi turėti pakankamai pinigų, kad galėtų išmokėti draudimo išmokas, jei vienu metu daug žmonių norėtų apsidrausti.

K: Kodėl nėra daug taisyklių, taikomų CDS pardavėjams?

A: CDS pardavėjams nėra daug taisyklių, nes tai palyginti nauja investicija ir vyriausybė dar nesukūrė jai skirtų taisyklių.

K: Ar žmonės gali spekuliuoti įmonėmis naudodami kredito įsipareigojimų neįvykdymo apsikeitimo sandorius?

A: Taip, žmonės gali spekuliuoti bendrovėmis pirkdami bendrovių, kurios, jų manymu, pateks į bėdą, kredito įsipareigojimų neįvykdymo apsikeitimo sandorius.

K: Kaip kredito įsipareigojimų neįvykdymo apsikeitimo sandoris veikia kaip obligacijų draudimas?

A: Kredito įsipareigojimų neįvykdymo apsikeitimo sandoris veikia kaip obligacijų draudimas, nes apsaugo nuo rizikos, kad bendrovė neįvykdys savo obligacijų.

Susiję straipsniai

Autorius

AlegsaOnline.com Kas yra kredito įsipareigojimų neįvykdymo apsikeitimas (CDS)? Leandro Alegsa

URL: https://lt.alegsaonline.com/art/24064