Normalusis pasiskirstymas (Gauso varpo kreivė): apibrėžimas ir pavyzdžiai

Sužinokite, kas yra normalusis pasiskirstymas (Gauso varpo kreivė): aiškus apibrėžimas, parametrų paaiškinimas ir praktiški pavyzdžiai statistikoje bei moksle.

Normalusis skirstinys yra tikimybinis skirstinys, dar vadinamas Gauso skirstiniu (jį aprašė C. F. Gaussas). Tai tolydus skirstinys, labai svarbus daugelyje mokslo ir inžinerijos sričių dėl dažno pasikartojimo realiame pasaulyje ir dėl centrinės ribos teoremos. Normalūs skirstiniai priklauso bendrosios formos šeimai, kurią nustato du parametrai: skirstinio vidurkis μ (apibrėžia vietą) ir standartinis nuokrypis σ (apibrėžia mastelį arba dispersiją σ2).

Normaliojo skirstinio tikimybinio tankio (PDF) formulė:

f(x) = 1 / (σ √(2π)) · exp( − (x − μ)² / (2 σ²) ),

kur x ∈ (−∞, ∞), μ — vidurkis, σ > 0 — standartinis nuokrypis. Iš šios formulės matyti, kad skirstinys yra simetriškas pagal x = μ, o reikšmės toliau nuo μ labai sparčiai mažina tikimybę („troskai“ arba „uodegos“).

Vaizdų galerija

7 Vaizdai

Svarbiausios savybės

- Simetrija: normalusis skirstinys yra simetriškas apie vidurkį μ.

- Vidurkis = medianas = moda: visi trys mato vienodą reikšmę μ.

- Parametrai: vieta (μ) ir mastelis (σ). Dispersija yra σ².

- Neapibrėžtumas uodegose: reikšmės tolimose uodegose turi mažą, bet nenulinę tikimybę.

- Integralas per visą realiąją liniją lygus 1 (normalizacija).

Standartinis normalusis skirstinys (Z)

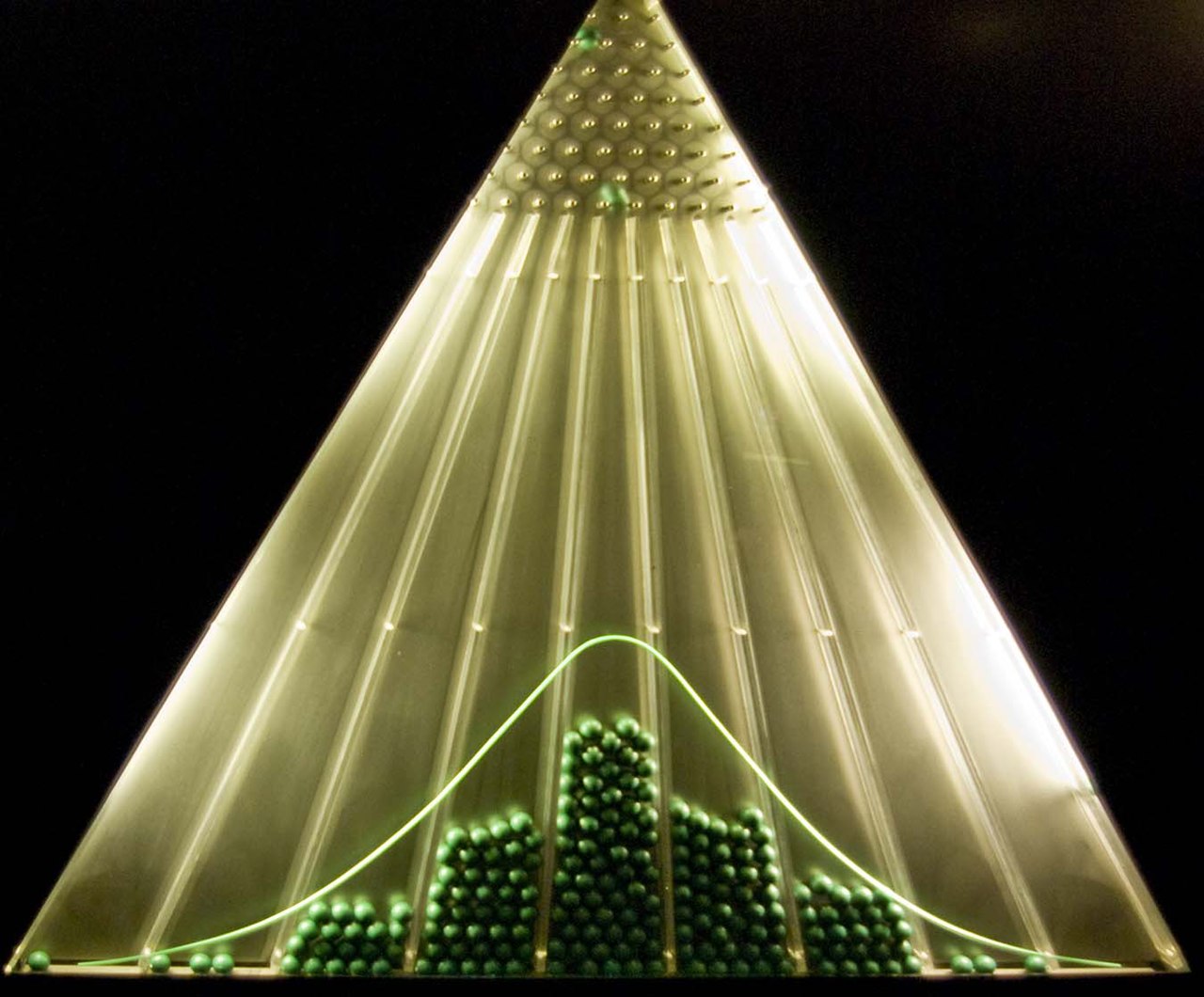

Standartinis normalusis skirstinys (dar vadinamas Z skirstiniu) yra normalus skirstinys su vidurkiu μ = 0 ir dispersija σ² = 1 (t. y. σ = 1). Jo PDF yra f(z) = 1 / √(2π) · exp(−z²/2). Šį skirstinį paprastai piešiama kaip „varpo kreivė“ dėl charakteringos varpo formos (tikimybinio tankio grafikas) — todėl dažnai vartojamas terminas „varpo kreivė“.

Dažnai atsitiktinį dydį X, turintį normalų pasiskirstymą N(μ, σ²), standartizuojame taip:

Z = (X − μ) / σ,

tuo būdu gauname kintamąjį Z ~ N(0, 1). Tai leidžia naudoti bendras Z lenteles arba standartines funkcijas tikimybių radimui.

Empirinė taisyklė (68–95–99,7)

Normaliajai skirstiniui galioja vadinama empirinė taisyklė:

- ~95 % duomenų patenka į intervalą μ ± 2σ;

- ~99,7 % duomenų patenka į intervalą μ ± 3σ.

Tai yra patogus ir greitas būdas įvertinti, ar reikšmės yra įprasto svyravimo ribose, ar tai gali būti išimtiniai atvejai.

Kaip apskaičiuoti tikimybes

Tikimybių apskaičiavimui naudojama kumuliacinė funkcija (CDF) Φ(z) = P(Z ≤ z) standartiniam skirstiniui. Dėl to, kad CDF neturi uždaros formos elementarių funkcijų, praktikoje naudojamos Z lentelės arba kompiuterinės funkcijos (pvz., norm.cdf programavimo bibliotekoje, arba specialiosios funkcijos, susijusios su erf). Norint rasti P(a ≤ X ≤ b) su X ~ N(μ, σ²), standartizuokite ribas ir naudokite Φ:

P(a ≤ X ≤ b) = Φ((b − μ)/σ) − Φ((a − μ)/σ).

Tipiniai pavyzdžiai ir taikymai

Daugelis realių reiškinių yra gerai aproksimuojami normalia funkcija, ypač kai matavimai yra sudaryti iš daug smulkių nepriklausomų atsitiktinių įtakų (centrinės ribos teoremos dėka). Keletas pavyzdžių:

- Žmogaus ūgis arba svoris didelėje, homogeneškoje populiacijoje (po tam tikrų korekcijų pagal lytį ir amžių) — dažnai artimas normalumui.

- Matavimo klaidos instrumentuose — smulkios nepriklausomos klaidos linkusios susumuoti į normalų pasiskirstymą.

- Testų balai (kai balų sistema susideda iš daug nedidelių priedų).

- Ekonominių rodiklių proxys (kai daug nepriklausomų veiksnių sudaro galutinį rezultatą), statistinių testų ir konfidencialumo intervalų pagrindas.

Kada normalusis skirstinys netinka

- Duomenys su stipriomis iškraipomis arba labai storomis uodegomis (pvz., finansinių grąžų ekstremalai) gali reikalauti kitų skirstinių (tokių kaip Student t, lognormali arba dvipusiai pasverti skirstiniai).

- Dyskretūs duomenys arba riboto intervalo reikšmės (pvz., skaičius klaidų) netinka tiesiogiai normaliajai aproksimacijai be transformacijos arba papildomų prielaidų.

Praktiniai patarimai

- Prieš taikant normališkumo prielaidą, patikrinkite duomenis grafiškai (histogramos, Q–Q grafikai) ir statistiškai (pvz., Shapiro–Wilk testas).

- Standartizavimas (Z) leidžia perkelti bet kurį normalų skirstinį į standartinį ir pasinaudoti bendromis lentelėmis bei programinėmis funkcijomis.

- Atkreipkite dėmesį į duomenų apdorojimą: išsklaidytos reikšmės ar netinkami duomenys gali klaidinti vidurkius ir σ įverčius.

Normalusis pasiskirstymas yra fundamentali statistikos priemonė — suprantant jo savybes, ribotumus ir praktinius naudojimo būdus galima efektyviau analizuoti duomenis ir interpretuoti rezultatus.

Klausimai ir atsakymai

K: Kas yra normalusis pasiskirstymas?

A: Normalusis skirstinys yra tikimybinis skirstinys, labai svarbus daugelyje mokslo sričių.

K: Kas atrado normalųjį skirstinį?

A: Pirmasis normalųjį skirstinį atrado Carlas Friedrichas Gaussas.

K: Ką reiškia vietos ir mastelio parametrai normaliajame skirstinyje?

A: Pasiskirstymo vidurkis ("vidurkis") apibrėžia jo vietą, o standartinis nuokrypis ("kintamumas") apibrėžia normaliųjų skirstinių mastą.

K: Kaip vaizduojami normaliųjų skirstinių vietos ir mastelio parametrai?

A: Normaliųjų skirstinių vidurkis ir standartinis nuokrypis vaizduojami atitinkamai simboliais μ ir σ.

K: Kas yra standartinis normalusis skirstinys?

A: Standartinis normalusis skirstinys (dar vadinamas Z skirstiniu) yra normalusis skirstinys, kurio vidurkis lygus nuliui, o standartinis nuokrypis - vienetui.

K: Kodėl standartinis normalusis skirstinys dažnai vadinamas varpo kreive?

A: Standartinis normalusis skirstinys dažnai vadinamas varpo kreive, nes jo tikimybės tankio grafikas primena varpą.

K: Kodėl daugelis reikšmių atitinka normalųjį skirstinį?

A: Daugelis reikšmių pasiskirsto pagal normalųjį skirstinį dėl centrinės ribos teoremos, kuri teigia, kad jei įvykis yra vienodų, bet atsitiktinių įvykių suma, jis pasiskirstys normaliai.

Susiję straipsniai

Autorius

AlegsaOnline.com Normalusis pasiskirstymas (Gauso varpo kreivė): apibrėžimas ir pavyzdžiai Leandro Alegsa

URL: https://lt.alegsaonline.com/art/70736